Diverse

Cum sa descoperi defectele masinilor electrice pentru copii?

Masinutele electrice pentru copii sunt extrem de populare in randul celor mici, oferind o doza uriasa de distractie si foarte multe alte avantaje. Din pacate, chiar daca este vorba despre masini electrice copii, care functioneaza cu pe baza unei tehnologii destul de simple, dupa un timp ajung sa se uzeze. De cele mai multe ori apar probleme la baterie sau la incarcator, insa pot fi si alte probleme, cum ar fi cele la circuite sau la butonul de pornire/oprire a masinutei.

Daca masinuta copilului tau nu mai functioneaza, este bine sa verifici cateva lucruri inainte de a merge cu ea la un specialist. Pentru verificare vei avea nevoie de un voltmetru. Acesta te va ajuta sa descoperi in ce zona se afla problema. Un voltmetru este destul de ieftin si te poate scuti de o multime de cheltuieli.

Daca ai instrumentul la indemana, trebuie sa verifici urmatoarele elemente:

- Bateria si incarcatorul acesteia. Daca luminile functioneaza, insa masina nu pleaca de pe loc, sunt sane mari sa fie probleme legate de baterie. Incarca bateria pentru cel putin 4 ore si fa o verificare cu voltmetrul. Daca rezultatul este de minim 12 volti, atunci incarcatorul functioneaza corect.

- Verifica sigurantele. De multe ori, problemele sunt date de banalele sigurante. Daca acesea nu functioneaza corect, nu functioneaza nici masinuta. Partea buna este ca sigurantele pot fi inlocuite cu usurinta.

- Verifica motorul. Este una dintre cele mai mari probleme pe care le poate avea o masinuta electrica. Uzura motorului apare din cauze destul de variate ( umezeala, temperaturi prea mici sau prea inalte sau o utilizare indelungata). Daca motorul nu functioneaza, singura solutie este aceea de a fi inlocuit.

Daca totul este in regula, este posibil ca problema sa fie la butoanele care fac conectarea intre elemente si fac masina sa porneasca. iN cazul in care nici acestea nu sunt stricate, este cazul sa mergi la un specialist.

Inainte de a incerca sa descoperi probleme si sa repari masinutele electrice, este bine sa iti educi prichindelul sa aiba o foarte mare grija de aceasta jucarie. In felul acesta il vei face mai responsabil si vei evita cheltuieli neprevazute.

Diverse

Noi reguli în vacanță: părinții preferă să dea un scop timpului petrecut pe ecrane. Iată datele Novakid

Pentru mulți părinți, adevărata provocare a vacanței de vară nu mai este să reducă timpul petrecut de copii în fața ecranelor, ci să se asigure că acesta are un scop. În locul unor interdicții stricte, părinții caută activități educative care îi ajută pe cei mici să învețe, chiar și atunci când folosesc telefonul, tableta sau calculatorul.

Această schimbare vine cu vacanța de vară, când rutina școlară dispare, iar adulții trebuie să găsească noi modalități prin care să organizeze timpul celor mici. Pentru cei care se regăsesc în această situație, Novakid, școala online de engleză, a pregătit un articol cu date interesante, plus alternative ce pot fi introduse în rutina de vacanță a copiilor.

Părinții și încrederea în instrumentele digitale de studiu

În timpul anului școlar, programul zilnic oferă o structură firească. Orele de curs, temele și activitățile extracurriculare reduc în mod natural timpul disponibil pentru utilizarea dispozitivelor digitale. Un studiu recent realizat de Novakid a arătat că juniorii petrec în medie aproximativ două ore pe zi în fața ecranelor, însă vara acest interval se dublează, ajungând la patru ore – vacanța de iarnă urmând aceeași tendință.

Interesant este că părinții care au participat la sondaj nu s-au arătat preocupați de durata în sine din perioada vacanței, ci mai degrabă de cum arată acele patru ore de utilizare a ecranului atunci când nu există un scop bine definit. Această perspectivă este susținută și de faptul că 73% dintre adulții chestionați au o opinie bună sau foarte bună despre instrumentele digitale de învățare, cum ar fi aplicațiile educaționale, platformele online sau cursurile.

Vacanța și realizarea unui program

Poate cea mai importantă concluzie a studiului este că părinții nu își doresc neapărat reducerea drastică a timpului petrecut pe telefon, tabletă sau calculator. În schimb, își doresc ca acest timp să fie valoros.

Astfel, 78% dintre participanții la sondaj au spus că s-ar simți mult mai liniștiți dacă ar ști că utilizarea ecranelor în vacanță este organizată și include activități educative.

„Interzicerea totală a telefoanelor în timpul vacanței nu îi ajută cu nimic pe părinți, însă introducerea unei structuri și a unui scop în utilizarea zilnică a ecranelor ar putea contribui la atenuarea îngrijorării acestora”, explică Max Azarov, CEO și co-fondator Novakid.

În spatele acestei preocupări se află și teama că, pe durata vacanței, copiii pot pierde o parte din cunoștințele și deprinderile acumulate în timpul anului școlar. Fenomenul, cunoscut drept „summer slide” (regres academic din perioada vacanței) este bine documentat și reprezintă una dintre principalele preocupări ale familiilor.

Opțiuni ce implică activ copiii

Pe lângă lipsa unei rutine, studiile internaționale arată că multe familii se confruntă cu dificultăți în găsirea unor alternative accesibile pentru ocuparea timpului copiilor pe perioada vacanței. Din acest motiv, interesul pentru activități educative care îmbină învățarea cu tehnologia este tot mai mare.

În locul consumului pasiv de conținut, părinții caută experiențe care îi implică activ pe copii și contribuie la dezvoltarea unor competențe utile.

Cursuri online ce pun accent pe nevoile juniorilor

Specialiștii Novakid recomandă ca dispozitivele digitale să fie integrate într-o rutină echilibrată și să fie folosite pentru activități ce stimulează participarea activă a copiilor, nu doar consumul de divertisment.

Un exemplu îl reprezintă cursurile online de engleză de la Novakid, desfășurate într-un format scurt, de 25 sau 30 de minute. Părinții care mențin un program constant al lecțiilor și pe durata vacanțelor – chiar și a celor scurte – spun că resimt mai puțină anxietate legată de timpul total petrecut de juniori pe dispozitive.

Pe lângă lecțiile desfășurate cu profesori nativi, platforma include și instrumente bazate pe inteligență artificială – tutorele AI, Pandy și aplicația NovaPals, care permit exersarea vorbirii în ritm propriu.

Sarcini creative departe de ecrane

O rutină sănătoasă în vacanță nu presupune doar activități digitale. Alternarea acestora cu experiențe creative, desfășurate departe de ecrane, îi poate ajuta pe copii să își mențină interesul pentru învățare și să-și dezvolte imaginația.

În acest sens, Novakid pune la dispoziția părinților și un material printabil cu mascota Barsu, care poate fi decupat și asamblat acasă. Activitatea completează sarcinile digitale și oferă copiilor o modalitate distractivă de a petrece timp de calitate alături de familie.

Părinții care își doresc să integreze un program structurat în vacanța copiilor pot începe cu o lecție de probă gratuită în cadrul Novakid, în urma căreia vor primi un plan de învățare personalizat adaptat nivelului și obiectivelor fiecărui copil.

Novakid este o platformă digitală de ultimă generație pentru învățarea limbii engleze, dedicată copiilor cu vârste între 2 și 14 ani, care oferă lecții individuale și în grupuri mici. Aceasta are peste 3.700 de profesori vorbitori nativi, dar și o aplicație de învățare cu jocuri pentru autoexersare. Programa de învățare bazată pe tehnici de gamificare, aliniată la Cadrul European Comun de Referință pentru Limbi (CEFR), folosește imersiunea, gamificarea și metoda de răspuns fizic total (TPR) pentru a dezvolta abilități de comunicare în viața reală – concentrându-se pe vorbire și rezolvarea problemelor mai degrabă decât pe memorare.

Platforma este prietenoasă cu juniorii, oferind lecții interactive și 3D, precum și o monitorizare a progresului prin inteligență artificială, care adaptează învățarea la nivelul, ritmul și interesele fiecărui copil. O abordare centrată pe învățarea integrată a conținutului și a limbii (CLIL) conectează limba engleză cu materiile școlare, sprijinind fluența naturală și dezvoltarea bilingvă timpurie.

Până în ianuarie 2026, peste 1,1 milioane de copii au încercat lecțiile Novakid, peste 940.000 de familii din peste 50 de țări având încredere în platformă. Novakid este evaluată cu 4,7/5 pe Trustpilot, cu un scor net de recomandare al părinților (NPS parental) de 90%. De asemenea, în iulie 2026, școala online a fost recunoscută în clasamentul TIME World`s Top EdTech Companies 2026, realizat de revista TIME în colaborare cu Statista.

Jocurile de cazino online sunt privite de mulți oameni ca o modalitate de relaxare și petrecere a timpului liber. La fel ca în cazul oricărei alte activități recreative, este important ca acestea să fie abordate cu măsură și cu un plan bine stabilit. Jocul responsabil nu înseamnă doar respectarea unor reguli impuse de operatori, ci și adoptarea unor obiceiuri care te ajută să îți gestionezi timpul și bugetul într-un mod echilibrat.

Atunci când stabilești limite încă de la început și le respecți pe parcurs, este mult mai ușor să te bucuri de experiență fără ca aceasta să interfereze cu responsabilitățile financiare sau cu activitățile de zi cu zi.

Începe întotdeauna cu un buget clar

Primul pas este să stabilești cât îți permiți să cheltuiești pentru divertisment. Suma ar trebui să provină exclusiv din bugetul destinat timpului liber și să nu afecteze plata facturilor, economiile sau alte cheltuieli importante.

Un plan financiar simplu îți oferă un punct de reper și reduce riscul de a lua decizii impulsive pe parcursul unei sesiuni.

Informează-te înainte de a alege o platformă

Înainte de a începe să joci, este recomandat să verifici dacă operatorul este autorizat și să citești cu atenție regulile platformei. Mulți utilizatori caută informații despre cazinouri online fara depunere, însă, indiferent de tipul serviciilor oferite, este important să înțelegi condițiile de utilizare și modul de funcționare al platformei înainte de a lua o decizie.

O documentare atentă contribuie la formarea unor așteptări realiste și la o experiență mai bine controlată.

Respectă limitele pe care ți le-ai stabilit

Stabilirea unui buget este utilă doar dacă îl respecți. Dacă ai ajuns la suma pe care ai decis să o aloci divertismentului, este recomandat să închei sesiunea și să nu folosești bani destinați altor cheltuieli.

Același principiu este valabil și în cazul timpului petrecut pe platformă. O limită clară te poate ajuta să păstrezi un echilibru între activitățile recreative și celelalte responsabilități zilnice.

Jocul responsabil înseamnă mai mult decât respectarea unui buget

Pe lângă administrarea banilor, jocul responsabil presupune și o atitudine echilibrată față de această activitate. Asta înseamnă să privești jocurile de cazino exclusiv ca pe o formă de divertisment, să nu încerci să recuperezi pierderile și să nu folosești jocul ca metodă de rezolvare a unor probleme financiare sau personale.

În același timp, este important să recunoști momentul în care este nevoie să iei o pauză și să folosești instrumentele puse la dispoziție de operatorii autorizați pentru gestionarea timpului și a cheltuielilor.

Evită deciziile luate sub influența emoțiilor

Entuziasmul, oboseala sau frustrarea pot influența modul în care sunt luate deciziile. Dacă observi că începi să joci impulsiv sau doar din dorința de a recupera eventuale pierderi, este indicat să faci o pauză.

Chiar și câteva minute petrecute departe de ecran sunt suficiente pentru a analiza mai obiectiv situația și pentru a reveni la planul stabilit inițial.

Fă pauze regulate

Sesiunile foarte lungi pot reduce atenția și capacitatea de a lua decizii bine analizate. De aceea, este recomandat să programezi pauze și să verifici periodic dacă respecți limitele de timp și de buget.

Acest obicei simplu contribuie la o experiență mai relaxată și la menținerea controlului asupra activității.

Obiceiurile sănătoase se construiesc în timp

Jocul responsabil nu este rezultatul unei singure decizii, ci al unor obiceiuri pe care le dezvolți în timp. Stabilirea unui buget, respectarea limitelor, documentarea înainte de utilizarea unei platforme și evitarea deciziilor impulsive sunt pași care contribuie la o experiență echilibrată. Atunci când jocurile de cazino rămân o formă de divertisment și sunt integrate într-un stil de viață responsabil, este mult mai ușor să păstrezi controlul asupra timpului și cheltuielilor.

Există un tip de locuință care arată nou, curat și complet lipsit de caracter. Pereți albi, tavan drept, mobilă corectă — și nimic care să spună ceva. Personalitatea nu se obține din renovare, ci din detalii adăugate peste ce ai deja. Iar cele mai eficiente dintre ele se montează într-un weekend, cu un cuțit, un adeziv și puțină răbdare.

Caracterul arhitectural: cel mai subestimat detaliu

Diferența dintre un apartament banal și unul cu personalitate stă, de multe ori, în ceea ce se întâmplă la îmbinarea dintre perete și tavan — adică exact acolo unde nu se uită nimeni.

Baghete decorative din polistiren sau poliuretan adaugă instantaneu relief și un aer de arhitectură clasică, la o fracțiune din costul unei intervenții în tencuială. Sunt ușoare, se taie cu un cuțit obișnuit și se montează cu adeziv, direct pe suprafața existentă.

Trei aplicații care schimbă complet o cameră:

- Cornișa de tavan — încadrează încăperea și maschează, în plus, micile neregularități de la racordul perete-tavan.

- Panourile decorative pe perete (boiserie) — dreptunghiuri simple, realizate din baghete înguste, transformă un perete plat într-o suprafață cu ritm. Este efectul cu cel mai bun raport impact/cost din toată amenajarea.

- Rozeta de tavan — repoziționează vizual corpul de iluminat și îi dă importanță.

Două reguli practice: taie colțurile cu o cutie de îmbinare la 45°, nu din ochi, și chituiește îmbinările înainte de vopsire. Diferența dintre un rezultat amatoricesc și unul profesionist stă exclusiv în chituirea îmbinărilor.

Reflexia: mai multă lumină, fără nicio lucrare

A doua intervenție cu impact major nu adaugă nimic pe pereți — adaugă spațiu.

O oglinda cu suport rezolvă simultan trei probleme: dublează vizual încăperea, redistribuie lumina naturală în zonele întunecate și, spre deosebire de una fixată în perete, se poate muta oricând — un avantaj real dacă stai în chirie.

Poziționarea decide totul:

- În fața sau perpendicular pe o fereastră — reflectă lumina naturală în adâncimea camerei. O oglindă montată pe peretele opus ferestrei aproape dublează luminozitatea percepută.

- Într-un hol îngust — o oglindă înaltă, sprijinită de perete, elimină senzația de coridor.

- Niciodată în fața unei zone dezordonate. Oglinda amplifică orice — inclusiv haosul.

Modelele mari, sprijinite direct pe podea, funcționează cel mai bine: aduc un plus de verticalitate și nu cer nicio gaură în perete.

Accentele care închid imaginea

Personalitatea se completează din obiecte mici, alese deliberat:

- Mânerele de mobilier — cea mai ieftină schimbare cu cel mai mare efect. Un front banal de bucătărie sau de dulap se transformă complet cu un set de mânere în alamă sau negru mat.

- Textile în straturi — o pătură aruncată, două perne cu texturi diferite, o draperie mai grea. Textura este ceea ce lipsește din camerele care „arată a showroom”.

- Plante de dimensiuni mari — una singură, generoasă, face mai mult decât cinci ghivece mici.

- O sursă de lumină la nivel jos — o lampă de podea schimbă atmosfera mai eficient decât orice obiect decorativ.

Personalitatea nu are legătură cu bugetul, ci cu atenția la detalii care nu costă mult: un relief pe perete, o oglindă bine plasată, un mâner schimbat. Nu ai nevoie de un șantier — ai nevoie de trei decizii bune și de un weekend liber.

Republica Rachetei, desființată de cerul liber: fermierii, Curtea de Conturi și Forumul APPR pun „mafia antigrindină” la zid

Când cerul face ce n‑au făcut miniștrii: doi ani fără rachete, doi ani cu adevărul în câmp Două lucruri nu...

De la cai „intact dopați” la autobuze îngropate în datorii: Imperiul lui Nae de pe hipodrom și din TCE

Cum se face mișto de lege, de cai și de ploieșteni, cu același personaj la butoane ȚINUTUL VINULUI, ȚINUTUL DOPAJULUI,...

Garda de Mediu Prahova – „Bodycam pe mute și nasul înfundat”. Tudorache, Diaconu și parfumul rusesc de Lukoil (I)

Interimat etern, competență terminală Garda de Mediu Prahova a ajuns o instituție care trăiește din improvizații, interimate și telefonul „șefului...

Grădina spiritelor cu băncuțe: Cum a votat consiliul în transă și a plătit Câmpina nota (I)

Când “proiectul de suflet” devine gaură la buget Câmpina, capitala națională a ședințelor cu spirite, își anunță noul sezon: Parcul...

Cum a devenit o pensie militară manual de jaf „legal” și corecție rușinoasă pentru MAI

„Grecu v-a furat, eu v-am dat!” – cu această frază tăioasă rezumă Emil Pascut, de la Sindicatul Diamantul, ceea ce...

După un an de amânări, MAI „trage pe dreapta” polițiștii tineri: cum își sabotează statul propriii oameni

De la „eroi în criză” la „marfă perisabilă”: polițiști folosiți și abandonați la termen de expirare Sindicatul Europol atrage din...

Doi ani fără rachete, doi ani cu adevărul pe câmp: cum i‑a obligat cerul pe Tánczos & „mafia antigrindină” să recunoască ce scriau Incisiv de Prahova și fermierii de la început

CÂND CERUL FACE CE N‑AU FĂCUT MINISTRELE, SENATORII ȘI DIRECTORII CU RACHETA ÎN BUZUNAR Două lucruri nu pot fi mituite:...

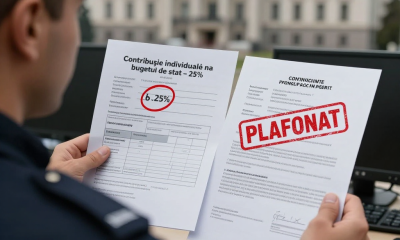

Cum îți mănâncă statul pensia cu contribuția ta: operațiunea «Șaorma cu de toate, fără carne»

Contribuția care nu se mai întoarce: ți-o ia statul, ți-o fură plafonul În România pensiilor militare, polițistul plătește „contribuție individuală...

Republica de la poarta fabricii Coca-Cola Ploiesti: boieri cu camere, butoaie rătăcite și teatru ieftin pe bani grei

„Mințile luminate” la raport: ședință, scuturare și dresaj colectiv Potrivit surselor noastre din interiorul fabricii de la Ploiești, lucrurile nu...

Corpul de Control a aterizat în nor: „Mafia antigrindină” prinsă cu racheta în buget și fără lege în cer. Incisiv de Prahova și fermierii au avut dreptate, oficial. (DOCUMENTE)

INCISIV DE PRAHOVA, DIN „PAMFLET” ÎN PROBĂ OFICIALĂ Ceea ce autoritățile au încercat ani de zile să vândă drept „panică...

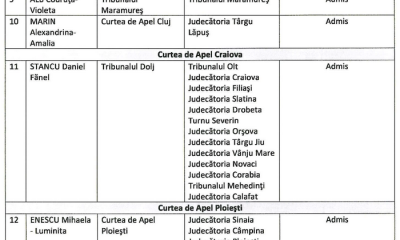

Dosarul care i-a rupt pe procurori de oboseală: plângerea politistului Vitalie Josanu, cărată pe targă între parchete

Justiția română, sufocată de… o plângere „de complexitate medie” În România, nu marile rețele de crimă organizată pun justiția în...

Fără rachete, dar cu ploaie: doi ani în care fermierii au trăit, iar mafia antigrindină a tușit – cum a lăsat Ciolacu mafia antigrindină fără ploaia de bani

Când Curtea de Conturi scrie negru pe alb, iar cerul scrie cu apă: experimentul antigrindină, pus pe silent În timp...

Republica secretelor de stat la bucata: Contabilul-Șef al jefuielii din MAI și „excelența” lui în furt cu ordin clasificat

Contabilul care numără milioane, nu și drepturile polițiștilor Același contabil din Ministerul Afacerilor Interne care, potrivit dezvăluirilor făcute de Sindicatul...

„Anexa minune” care te face sclav pe gratis. Cum se fură munca polițiștilor cu ștampilă și zâmbet administrativ

Delegarea ilegală, marca Poliția Română: „Nu te-am mutat, doar te-am anexat” Sindicatul Europol dezvăluie, cu documente și exemple concrete, una...

Expertul universal de pe Facebook lovește din nou: cum a împărțit prost 1.081,25 și a dat cu oiștea-n gard

S-a redeschis sezonul de „specialiști universali”. Episodul Giurgiu: matematică, oi și zero rușine Credeați că au dispărut „deontologii” de Facebook...

-

Exclusivacum 3 zile

Dosarul care i-a rupt pe procurori de oboseală: plângerea politistului Vitalie Josanu, cărată pe targă între parchete

-

Exclusivacum 5 zile

Exclusivacum 5 zileZeul Luca și Colonia Cuba: cum s-a transformat MAE într-o prăvălie de familie, cu diplomă franceză la butonieră

-

Ancheteacum 5 zile

Ancheteacum 5 zileExamenul echilibrului pentru „seniorii” magistraturii: Rezultate-șoc la testarea psihologică a judecătorilor care vor să revină în sistem

-

Exclusivacum 2 zile

Republica de la poarta fabricii Coca-Cola Ploiesti: boieri cu camere, butoaie rătăcite și teatru ieftin pe bani grei

-

Exclusivacum 5 zile

Exclusivacum 5 zile„Elita” care mulge polițiștii la concediu: cum a făcut DGF-ul lui Grecu Răzvan din sporurile de condiții grele o pușculiță de 30 de milioane de euro

-

Exclusivacum 19 ore

De la cai „intact dopați” la autobuze îngropate în datorii: Imperiul lui Nae de pe hipodrom și din TCE

-

Exclusivacum 2 zile

Doi ani fără rachete, doi ani cu adevărul pe câmp: cum i‑a obligat cerul pe Tánczos & „mafia antigrindină” să recunoască ce scriau Incisiv de Prahova și fermierii de la început

-

Administratieacum 5 zile

Administratieacum 5 zile„Jaf la înălțime” pe Aeroportul Otopeni: Rețea de hoți destructurată după ce au golit avioanele de parfumuri, ceasuri și bani