Primareasa Sectorului 1, USR-ista Clotilde Armand (foto 1), trebuie sa dea socoteala pentru felul in care primaria pe care o conduce a intocmit bugetul pentru anul 2022. Asta cere consilierul local Dinu Gheorghe (foto 2), care vineri, 4 martie 2022, a prezentat un raspuns primit de la Curtea de Conturi, in care institutia dezvaluie ca la realizarea bugetului pe 2022, Primaria S1 a omis sa inregistreze in evidentele contabile o suma de peste 86 de milioane de lei, reprezentand servicii de salubritate, dezvaluie Lumea Justitiei.

Primareasa Sectorului 1, USR-ista Clotilde Armand (foto 1), trebuie sa dea socoteala pentru felul in care primaria pe care o conduce a intocmit bugetul pentru anul 2022. Asta cere consilierul local Dinu Gheorghe (foto 2), care vineri, 4 martie 2022, a prezentat un raspuns primit de la Curtea de Conturi, in care institutia dezvaluie ca la realizarea bugetului pe 2022, Primaria S1 a omis sa inregistreze in evidentele contabile o suma de peste 86 de milioane de lei, reprezentand servicii de salubritate, dezvaluie Lumea Justitiei.

In acest context, atat Dinu Gheorghe – presedintele Comisiei de buget din Primaria Sectorului 1 si membru in biroul politic al filialei PNL S1 –, cat si deputatul Sebastian Burduja (presedintele PNL Sector 1) o someaza public pe Clotilde Armand sa respecte legea la intocmirea bugetului si sa inceteze presiunile politice asupra consilierilor locali, pentru ca acestia sa voteze bugete nelegale. In acelasi context, Gheorghe afirma ca Armand foloseste tema refugiatilor ca pe un „instrument de santaj” la adresa consilierilor locali.

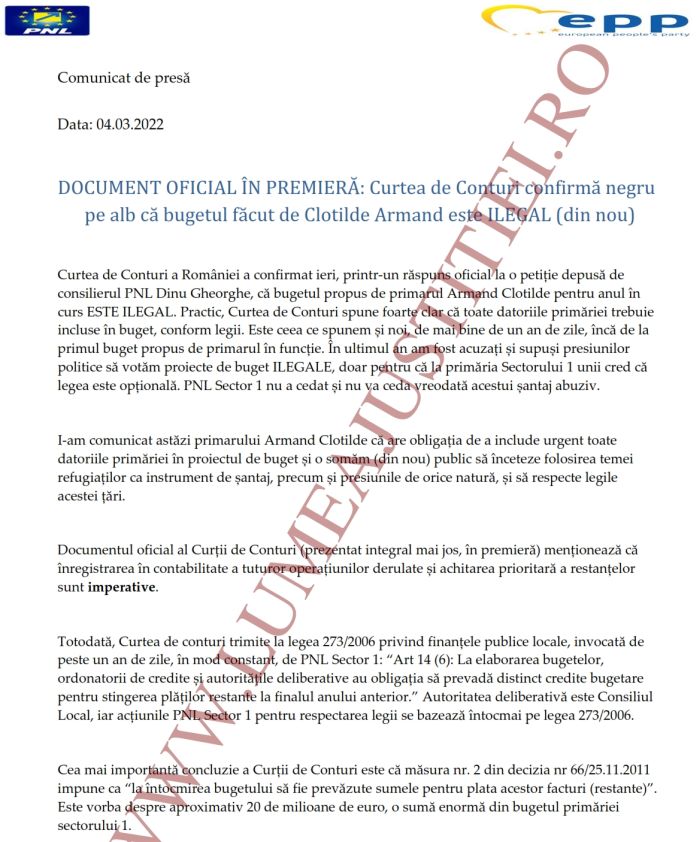

Iata comunicatul PNL Sector 1 (vezi facsimil 1):

„Document oficial in premiera: Curtea de Conturi confirma negru pe alb ca bugetul facut de Clotilde Armand este ilegal (din nou)

Curtea de Conturi a Romaniei a confirmat ieri, printr-un raspuns oficial la o petitie depusa de consilierul PNL Dinu Gheorghe, ca bugetul propus de primarul Armand Clotilde pentru anul in curs este ilegal. Practic, Curtea de Conturi spune foarte clar ca toate datoriile primariei trebuie incluse in buget, conform legii. Este ceea ce spunem si noi, de mai bine de un an de zile, inca de la primul buget propus de primarul in functie. In ultimul an, am fost acuzati si supusi presiunilor politice sa votam proiecte de buget ilegale, doar pentru ca la Primaria Sectorului 1 unii cred ca legea este optionala. PNL Sector 1 nu a cedat si nu va ceda vreodata acestui santaj abuziv.

I-am comunicat astazi (n.r. vineri, 4 martie 2022) primarului Armand Clotilde ca are obligatia de a include urgent toate datoriile primariei in proiectul de buget si o somam (din nou) public sa inceteze folosirea temei refugiatilor ca instrument de santaj, precum si presiunile de orice natura, si sa respecte legile acestei tari.

Documentul oficial al Curtii de Conturi (prezentat integral mai jos, in premiera) mentioneaza ca inregistrarea in contabilitate a tuturor operatiunilor derulate si achitarea prioritara a restantelor sunt imperative.

Totodata, Curtea de conturi trimite la Legea 273/2006 privind finantele publice locale, invocata de peste un an de zile, in mod constant, de PNL Sector 1:

‘Art 14 (6): La elaborarea bugetelor, ordonatorii de credite si autoritatile deliberative au obligatia sa prevada distinct credite bugetare pentru stingerea platilor restante la finalul anului anterior’.

Autoritatea deliberativa este Consiliul Local, iar actiunile PNL Sector 1 pentru respectarea legii se bazeaza intocmai pe legea 273/2006.

Cea mai importanta concluzie a Curtii de Conturi este ca masura nr. 2 din decizia nr 66/25.11.2011 impune ca ‘la intocmirea bugetului sa fie prevazute sumele pentru plata acestor facturi (restante)’. Este vorba despre aproximativ 20 de milioane de euro, o suma enorma din bugetul primariei sectorului 1.

‘Blocajul actual este exclusiv din vina acestui primar care refuza sa inteleaga ca legile nu se negociaza si ca nu vom ceda niciodata presiunilor sale halucinante, cat timp vrea sa forteze mana consilierilor PNL sa incalce legea. Cea mai importanta fraza din raportul Curtii de Conturi este chiar la finalul raspunsului oficial, in care institutia ii impune clar primarului Armand sa includa toate datoriile in buget. Ceea ce la ultima rectificare din 2021 a si facut, la insistentele PNL de a respecta Legea 273/2006, inclusiv cu votul USR (unanim). Doar ca la bugetul pentru 2022 primarul Armand Clotilde s-a razgandit, prezentand un buget ilegal. Sirul de acuzatii si presiuni trebuie sa inceteze imediat, iar bugetul trebuie adus rapid corectat. Ba mai mult, Clotilde Armand ar trebui sa ne prezinte scuze public pentru circul pe care l-a facut in ultimele saptamani, politizand tema refugiatilor. Nu exista nicio sansa ca PNL Sector 1 sa negocieze incalcarea legii. Sunt in joc statul de drept si democratia romaneasca’, a declarat Sebastian Burduja, presedinte PNL Sector 1.

‘Decizia de a cere opinia formala a institutiei care verifica modul in care banii publici sunt gestionati a venit dupa ce am constatat ca nu exista dialog cu executivul Primariei Sectorului 1. Iar acest raspuns oficial al Curtii de Conturi demonstreaza ca am avut dreptate si anul trecut, dar si in acest an, la discutiile despre buget. Armand are de ales intre a lasa orgoliile la o parte si a incalca flagrant si cu buna-stiinta legile din Romania. Nu mai exista interpretari, nu mai e cazul de santaj si presiuni. Speram ca institutiile abilitate se vor sesiza cu privire la aceste fapte de o maxima gravitate. Bugetul trebuie sa fie legal ca sa poata fi supus votului consilierilor, inainte de a vorbi despre adoptare’, a declarat Dinu Gheorghe, consilier local PNL Sector 1 si presedinte al comisiei de buget din Consiliul Local al Sectorului 1”.

Redam raspunsul Curtii de Conturi trimis lui Dinu Gheorghe (vezi facsimil 2), precizeaza sursa citata:

„Referitor la petitia dumneavoastra inregistrata la Curtea de Conturi a Romaniei cu nr. 18131/15.02.2022, va comunicam urmatoarele:

Activitatea de control / audit a Curtii de Conturi este reglementata de Legea nr. 94/1992 privind organizarea si functionarea Curtii de Conturi, republicata, cu modificarile si completarile ulterioare, si de Regulamentul privind organizarea si desfasurarea activitatilor specifice Curtii de Conturi, precum si valorificarea actelor rezultate din aceste activitati (RODAS), aprobat prin Hotararea Plenului Curtii de Conturi nr. 155/2014, cu modificarile si completarile ulterioare.

Prin Masura nr. 2 din Decizia nr. 66/25.11.2021, s-a dispus Sectorului 1 al Municipiului Bucuresti ‘inregistrarea cronologica in evidenta contabila a tuturor facturilor emise de furnizori / prestatori si primite, care privesc cheltuielile anului 2021, astfel incat situatiile financiare intocmite la 31.12.2021 sa respecte principiul contabilitatii pe baza de angajamente si sa reflecte totalul obligatiilor de plata’. Masura a fost dispusa intrucat s-a constatat, la data de 31.12.2020, nerespectarea principiului contabilitatii pe baza de angajamente, prin neinregistrarea in evidentele contabile a obligatiilor totale in suma de 86.284.203 lei reprezentand servicii de salubrizare publica stradala (aferente perioadei 01.07.2020 – 31.10.2020) si servicii de colectare, transport, sortare-tratare-depozitare deseuri menajere (aferente perioadei 01.11.2020 – 30.11.2020), facturate de catre prestator. Acest fapt a condus la intocmirea unor situatii financiare neconforme si, implicit, a neraportarii unor plati restante / arierate.

Inregistrarea in contabilitate a tuturor operatiunilor derulate in baza documentelor justificative si achitarea prioritara a platilor restante are caracter imperativ. In acest sens, supunem atentiei dumneavoastra dispozitiile art. 11 si art. 18 din Legea contabilitatii nr. 82/ 1991, republicata, cu modificarile si completarile ulterioare, potrivit carora:

‘Art. 11. Detinerea, cu orice titlu, de elemente de natura activelor si datoriilor, precum si efectuarea de operatiuni economico-financiare, fara sa fie inregistrate in contabilitate, sunt interzise. (…)

‘Art. 11. Detinerea, cu orice titlu, de elemente de natura activelor si datoriilor, precum si efectuarea de operatiuni economico-financiare, fara sa fie inregistrate in contabilitate, sunt interzise. (…)

Art. 18. Contabilitatea institutiilor publice asigura inregistrarea drepturilor constatate, veniturilor incasate, angajamentelor bugetare, angajamentelor legale, platilor de casa si a cheltuielilor ejective, pe subdiviziunile clasificatiei bugetare, potrivit bugetului aprobat si normelor metodologice elaborate de Ministerul Finantelor Publice’.

De asemenea, mentionam si prevederile art. 14 alin. (6) si alin. (8) din Legea nr. 273/2006 privind finantele publice locale, cu modificarile si completarile ulterioare, conform carora:

‘Art. 14. (6) La elaborarea bugetelor prevazute la art. 1 alin. (2), ordonatorii de credite si autoritatile deliberative au obligatia sa prevadd distinct credite bugetare destinate stingerii platilor restante la fine le anului anterior celui pentru care se intocmeste bugetul. (…)

(8) Ordonatorii de credite au obligatia ca in executia bugetelor prevazute la art. 1 alin. (2) sa asigure achitarea platilor restante prevazute la alin. (6), precum si a platilor restante rezultate in cursul anului curent. Ordonatorii de credite pot face noi angajamente legale, in limita prevederilor bugetare aprobate, numai dupa stingerea platilor restante inregistrate la finele anului anterior, respectiv a arieratelor din executia anului curent, cu exceptia celor provenite din neacordarea sumelor cuvenite conform contractelor de finantare a proiectelor derulate prin programe nationale’.

Chiar si in situatia in care sumele respective au fost contestate si fac obiectul unor actiuni aflate pe rolul instantelor de judecata, se impune evidentierea acestora in contabilitate, in contul 151 ‘Provizioane pentru litigii’, conform dispozitiilor Normelor metodologice privind organizarea si conducerea contabilitatii institutiilor publice, Planul de conturi pentru institutiile publice si instructiunile de aplicare a acestuia, aprobate prin Ordinul Ministrului Finantelor Publice nr. 1917/2005, cu modificarile si completarile ulterioare.

In concluzie, atat in cazul facturilor pentru prestatii receptionate, cat si in privinta celor contestate pe cale judecatoreasca, sumele respective trebuie inregistrate in contabilitate, insa evidentierea acestora se face in conturi diferite.

Avand in vedere ca masura nr. 2 din Decizia nr. 66/25.11.2021 priveste situatiile financiare la data de 31.12.2021, urmeaza ca la intocmirea bugetului pentru anul urmator sa fie prevazute in mod corespunzator sumele pentru plata acestor facturi”. (Irinel I.).