Actualitate

Criza COVID-19 stârnește o criză de profitabilitate majoră pentru IMM-urile din construcții

Criza COVID-19 stârnește o criză de profitabilitate majoră pentru IMM-urile din construcții

Cum va ieși domeniul construcțiilor din criză? Mărimea companiilor contează!

Analiza Euler Hermes preconizează că insolvențele din sectorul construcțiilor din Europa vor crește cu 14 -24% în 2020, Spania și Franța atingând vârful, în timp ce Marea Britanie se poziționează la polul opus. Analiștii se așteaptă ca numărul insolvențelor să înregistreze o creștere de +24% în Spania, +19% în Franța și Olanda și +15% în Italia și Marea Britanie. Din cauza problemelor structurale, domeniul construcțiilor numără deja 20% din totalul insolvențelor, Covid-19 agravând vulnerabilitățile IMM-urilor, acestea devenind și mai fragile; companiile mari nu sunt nici ele imune.

Covid-19 a stârnit un șoc al rentabilității IMM-urilor din sectorul construcțiilor, acestea reprezentând partea cea mai importantă a companiilor din acest domeniu, cu o pondere a cifrei de afaceri de aproximativ 80% din totalul sectorului în Europa. Spre deosebire de marile companii diversificate, care sunt flexibile și bine poziționate astfel încât să poată face față crizei generate de Covid-19, un număr mare de IMM-uri ar putea întâmpina dificultăți majore.

În cazul României, privind din perspectiva cererii, sectorul construcțiilor a performat peste așteptări. Creșterea cu peste 22% a volumului lucrărilor de construcții în primele cinci luni ale anului 2020 (atât în serie brută cât și ajustat – sursa: INS), coroborată cu evoluții pozitive la nivelul tuturor segmentelor este un motiv de optimism. Fără a neglija impactul anului electoral în impulsionarea cererii, evoluția poate marca și o schimbare a politicii guvernamentale dinspre orientarea preponderent spre consum către o mai mare atenție pentru investiții. Într-adevar, proiectele mari de infrastructură încă nu apar în statistici – cele mai mari creșteri – de cel putin 50% – fiind pentru proiectele de reparații capitale și de întreținere.

În linie cu tendințele din alte țări referitoare la munca de la distanțăa, segmentul de construcții de birouri a avut rata de creștere cea mai scăzută la nivel structural – de doar 4% în primele 5 luni (serie brută) și ne așteptăm ca ritmul să scadă pe măsură ce proiectele începute înainte de răspândirea pandemiei ajung să fie finalizate.

Chiar dacă sectorul rezidențial a avansat cu peste 19%, numărul de autorizații pentru clădiri rezidențiale a scăzut cu 15% în primele 5 luni ale anului. Cumva în contrapondere, înlocuirea programului Prima Casa cu Noua Casa însoțit de o creștere substanțială a plafonului de garantare ar putea stimula dezvoltarea segmentului rezidențial și după 2020. Efectele potențiale sunt totuși controversate, putând ușor alimenta o inflație consistentă a prețurilor apartamentelor în lipsa vreunui șoc asupra veniturilor gospodariilor în următoarea perioadă.

Deși șocul pandemiei asupra veniturilor a fost mai mic pentru sectorul local al construcțiilor față de alte domenii economice, presiunile competitive împreună cu gradul mare de fragmentare al pieței și costurile cu măsurile de protecție față de pandemia care se răspăndește vor afecta marjele de profit în special pentru companiile mici.

IMM-urile locale de multe ori slab capitalizate și cu putere mică de negociere au un acces redus la facilitățile bancare, cu efect direct asupra lichidității și a încetinirii termenelor de plată. Deși numărul insolvențelor din construcții a scăzut cu mai mult de 30% în primele 5 luni ale anului (sursa: ONRC), ponderea acestora în total se menține pe un deloc de invidiat loc 2 după vastul domeniu al comerțului, crescând chiar spre 17% față de 15% în perioada omoloagă a anului trecut. Ne așteptăm ca numărul insolvențelor în construcții să crească începând cu primul trimestru din 2021 în lipsa unor măsuri de salvgardare a marjelor și implicit a solvabilității.

”Pentru anul 2020, preconizăm o scădere cu 25% a veniturilor pentru IMM-uri, ceea ce ar putea conduce la o diminuare de 2pp a marjelor Ebitda la 2%, față de o scădere de 1pp la 12-13% pentru companiile mari. De asemenea, putem observa în continuare că, în cazul deloc neobișnuit al unei datorii nete de șase ori mai mare decât nivelul Ebitda, aceasta ar putea genera fonduri insuficiente pentru acoperirea serviciului datoriei. Privind din perspectiva cererii, în România sectorul construcțiilor a performat înregistrând o creștere cu peste 22% a volumului lucrărilor de construcții în primele cinci luni ale anului 2020. În România, companiile mari au fost favorizate la nivelul profitabilității, în defavoarea IMM-urilor, prin accesul mai ușor la contractele publice și private dar mai ales prin prisma finanțării. Măsurile de ajutor pentru IMM-uri sunt limitate (ca și în cazul multor altor țări europene) la nivelul accesarii schemelor de ajutor de stat precum somajul tehnic sau garanții pentru facilitarea creditării bancare. ”, a declarat Mihai Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Covid-19 stârnește o criza majoră de profitabilitate pentru IMM-urile din domeniul construcțiilor.

Înainte de răspândirea Covid-19, domeniul construcțiilor ieșea de pe un vârf ciclic, dar se află încă în expansiune, cele mai mari companii prezentând o perspectivă financiară solidă. Fiind însă un sector dependent de muncă fizică, domeniul construcțiilor a cunoscut o întrerupere semnificativă din cauza pandemiei de Covid-19, în ciuda fatului că a fost considerată o activitate esențială în multe țări. Ne așteptăm ca pandemia Covid-19 să accentueze dinamica de sens opus dintre companiile mari și cele mici din acest sector.

Partea cea mai importantă a acestui domeniu este reprezentata de IMM-uri care realizează aproximativ 80% din cifra de afaceri din Europa. Companiile cu mai puțin de 250 de angajați constituie 99% din totalul acestui sector, în timp ce cele mai mici business-uri – acelea cu mai puțin de 49 de angajați- reprezintă 98%. (vezi figura 1 și 2)

sursa: Eurostat, Euler Hermes, Allianz Research

Această structură este deosebit de pronunțată în Italia, unde 99% din sectorul construcțiilor este format din companii cu mai puțin de 20 de angajați. Urmează Olanda și Polonia cu 98% fiecare. În Spania și Germania IMM-urile realizeaza 85% și, respectiv 75% din cifra de afaceri a acestui sector. (vezi figura 3).

IMM-urile din Europa tind să fie concentrate pe construcții rezidențiale/comerciale și dezvoltări de proiecte, în timp ce în ingineria civilă, adică proiectele mari de infrastructura , ponderea companiilor mari este mult mai ridicată, la aproximativ 45%.

IMM-urile sunt structural mai puțin rentabile decât omologii lor mai mari, ca dovadă marjele Ebitda ce variază între 1% și 4% în funcție de mărime, comparativ cu 10%-14% pentru companiile mari. Motivele diferențierii rentabilității sunt destule, dar cel mai important îl putem atribui lipsei puterii de negociere, dimensiunii proiectului și scalabilității. IMM-urile funcționează adesea ca subcontractoarele companiilor mai mari, astfel încât majoritatea profiturilor revine acestora din urmă. Observăm că la capătul celălalt, IMM-urile germane sunt semnificativ mai rentabile decât cele franceze, cu o marjă medie Ebitda care este cu 800 puncte de baza mai mare. Atribuim acest lucru costului mai scăzut al resurselor umane determinat de accesul la o forță de muncă internă și externă mai ieftină. IMM-urile franceze fiind mult mai puțin profitabile în domeniul ingineriei civile (o consecință foarte logică a prevalenței companiilor foarte mari care obțin cea mai mare parte a beneficiilor contractelor publice). Germanii sunt mai activi în dezvoltarea de proiecte profitabile și, într-o mai mică măsură folosesc materii prime cu prețuri mai mici.

”În scenariul nostru de bază ne așteptăm ca cele două luni de carantină să fie urmate de o revenire în formă de U, ajungând la 85% din nivelul anterior al activității. Astfel, estimăm că veniturile din construcții vor scădea cu 25% în Europa în 2020. Având în vedere că cele mai mari companii vor observa diminuări ale veniturilor de 5-10% (sursa: anunțuri ale companiilor, Factset consensus), trebuie să concluzionăm că impactul pentru IMM-uri va fi semnificativ mai grav. Pe baza istoricului scăderilor marjelor de profit în contextul pierderilor de venit din anul 2009, preconizăm că IMM-urile vor suferi o compresie a marjei de 200 bps, de două ori mai mare decât cea a companiilor mari. Aceasta ar putea elimina aproape 50% din marja Ebitda a unei firme mici.”, a declarat Mihai Chipirliu, CFA, Head of Risk Analysis Euler Hermes România.

Tabelul de mai jos arată cum pentru un nivel de îndatorare de 6x față de EBITDA (nefiind neobișnuit), rămân fonduri insuficiente pentru acoperirea serviciului datoriei.

Figura 4 – Impactul compresiei cu 200 bps al marjei asupra capacității de acoperire a serviciului datoriei pentru un IMM standard din construcții

Pre-criză

Impact de criză scăzut

Impact de criză crescut

Venituri

100

80

75

Marja Ebitda

4%

3%

2%

Ebitda

4

2,4

1,5

Depreciere

1,6

1,6

1,6

Ebit

2,4

0,8

-0,1

Cheluielile cu dobânda

0,6

0,6

0,6

Datoriile nete/ Ebitda

6

6

6

Datorii/Total active

75%

75%

75%

Costul cu dobânda

2,5%

2,5%

2,5%

Serviciul datoriei

1,6

1,6

1,6

Necesarul de capital de lucru

1,5

1,44

1,35

Fluxul de numerar operațional net

2,5

0,96

0,15

Acoperirea dobânzii din fluxul net de numerar

4,2

1,6

0,25

Numerar disponibil pentru serviciul datoriei

1,9

0,36

-0,45

Cum se va apăra domeniul construcțiilor de criza provocată de COVID-19?

Cele mai comune strategii de adaptare, cum ar fi păstrarea lichidității prin reduceri de dividende și emisiuni pe scară largă de obligațiuni executate de o serie de companii mari, nu sunt disponibile pentru IMM-uri. Același lucru este valabil si pentru reducerile de cost agresive. Mai degrabă, IMM-urile care sunt adesea subcontractoare ale companiilor mari ar putea fi primele afectate de reducerile de cost ale companiilor mari, fiind supuse unor presiuni crescute la nivelul marjelor de profit. Folosirea pe scară cât mai largă a schemelor de ajutor de stat va crea în viitor presiuni suplimentare asupra fluxului de numerar printr-un cost crescut al îndatorării.

Într-o lume post-Covid-19, IMM-urile pot rămâne fără oportunități. Uitându-ne la politicile de sprijin din Germania, Italia, Franța, Spania și Maria Britanie constatăm că, deși pot acorda un ajutor, acesta nu va putea proteja pe deplin IMM-urile, chiar dacă includ sprijinul pentru construcția de locuințe prietenoase cu mediul. Stimulentele administrative precum cele de lucrări publice, infrastructură de sănătate, proiectele datorate schimbărilor climatice la scară largă, dar și oportunitățile oferite de piață vor favoriza proiectele marilor companii. Ne așteptăm ca acele segmente ale sectorului de construcții vizând energia și infrastructura să depășească așteptările în 2020 și 2021, care ar trebui să compenseze scăderea cererii pentru construcții de birouri, respectiv din domeniul vânzarii cu amănuntul a companiilor mari. În schimb, zonele tradiționale de activitate a IMM-urilor în construcții ar putea necesita stimuli substanțiali și pot deveni mai puțin profitabile din cauza costurilor legate de constrângerile sanitare, sau ar putea fi preluati de către dezvoltatori mai mari dacă cererea se îndreaptă structural spre dezvoltarea periferică a construcțiilor noi. Acest lucru se poate produce întrucât preconizăm o absorbție mult mai mare a funcționalității muncii de la distanță și o modificare a preferințelor pentru locuințe.

Insolvențele sunt așteptate să se majoreze în întreaga Europă cu 15-24%

Domeniul construcțiilor este unul dintre cele mai expuse sectoare când vine vorba despre insolvență. Acesta reprezintă în medie 20% din falimentul sectoarelor din marile țări europene și înregistrează cea mai ridicată pondere, fiind urmată de serviciile de vânzare cu amănuntul și de ospitalitate. Având în vedere impactul crizei Covid-19, estimăm insolvențele în 2020 pe țări, pe baza analizei noastre cu privire la capacitatea companiilor de a supraviețui în funcție de dimensiune. Din cauza dinamicii intre profitabilitatea în scădere, subcontractării și rezistenței la șocuri, presupunem că cea mai mare pondere a numărului de victime va fi printre companiile mici. Din această perspectivă estimăm că insolvențele ar putea înregistra o creștere cu +24% în Spania, +19% în Franța și Olanda și +15% în Italia și Marea Britanie în 2020. Estimăm acest lucru pe baza analizei noastre pentru fiecare țarăși în funcție de procentul de companii din fiecare grup de mărime cu șanse să supraviețuiască.

Figura 5 – Insolvențele majore pe sectoare

Sursa: Eurostat, Euler Hermes, Allianz Research

Cum va ieși domeniul construcțiilor din criză?

Revenirea din criza va fi de asemenea mult mai dificilă pentru companiile mici decât pentru cele mari având în vedere problema specifică și prevalentă a forței de muncă, a cărei intensitate măsurată ca angajați vs. venituri este semnificativ mai mare pentru IMM-uri: în general, o companie cu peste 250 de angajați generează venituri cu aproape 60% mai ridicate pe fiecare angajat decât o companie medie cu 0-50 angajați. În consecință, noile costuri suplimentare legate de forța de muncă cauzate de criza Covid-19 sunt astfel și mai împovărătoare. Doar costul suplimentar al echipamentului individual de protecție (EIP) ar putea reprezenta aproape 50% din nivelul EBITDA pentru companiile mici. (sursa: Eurostat, Euler Hermes)

Companiile mari au adoptat o serie de strategii de adaptare care ajută la absorbirea impactului. În primul rând acestea includ acțiuni de conservare a lichidităților sub formă de emisiuni la scară largă de obligațiuni și reduceri la dividende. Acest lucru este semnificativ: noile emisii de datorii reprezintă până la 20% din ultima datorie raportată în bilanț în unele cazuri, iar dividendele absorb între 12% și 37% din fluxurile de numerar pentru eșantionul de companii mari.

Schemele de șomaj tehnic și garanțiile de împrumut guvernamental sunt, totuși, la fel de accesibile și sunt utilizate de toate companiile. În medie, sectorul de construcții a trimis în șomaj tehnic 75-80% din forța de muncă în Marea Britanie, în timp ce în Germania 37% au utilizat această schema și 95% în Franța. Reducerile de costuri și de cheltuieli de investiții (capex) sunt căi posibile, dar, din nou, sunt mult mai fiabile pentru companiile mari. Acestea pot reduce subcontractanții și pot exercita o presiune semnificativă asupra prețurilor de licitație, ceea ce poate duce la niveluri scăzute de activitate și marje mici pentru IMM-uri. În final, în contextul unei utilizări mai scăzute a capacităților existente în piață, companiile mari sunt mai predispuse să urmarească și obținerea proiectelor de mai mică anvergură care reveneau de obicei companiilor mai mici.

Figura 6 – Creșteri incrementale de cost pentru EIP provocate de COVID-19 ca procent în EBITDA în funcție de mărimea companiei

Sursa: Eurostat, Euler Hermes, Allianz Research

Într-o lume post Covid-19, IMM-urile ar putea rămâne fără oportunități.

În ciuda crizei, vor exista și oportunități, iar sectorul cu siguranță va suferi schimbări structurale. Un indice P/E (Price per earnings) mediu pe piața bursieră actuală care scade la doar 10x în 2021 de la 26x în 2020 implică o recuperare semnificativă a câștigurilor (sursa – Factset, Euler Hermes). Consensul actual care implică o creștere medie a Ebitda de 24% pentru eșantionul nostru de companii mari confirmă acest lucru. Printre motive – un raport solid între valorile contractuale executate și cele încasate în jur de 1x și, mai important – abilitatea companiilor mari de a captura creștere din segmentul de infrastructură.

Rezidențial – Deoarece locațiile periferice și îndepărtate oferă un spațiu mai mare și mai multă accesibilitate, acest lucru ar putea determina cererea să se îndepărteze de centrele orașelor, ceea ce ar duce la diminuarea prețurilor locuințelor centrale. Întrucât centrele orașelor sunt caracterizate de obicei prin renovare în defavoarea activităților de construcții noi, acest segment ar putea să scadă, deși poate exista un impact pozitiv asupra cererii de locuințe noi în afara centrelor metropolitane. IMM-urile ar putea beneficia de activitatea periferică, non-centru dar vor fi, de asemenea, afectate de scăderea pe segmentul renovărilor.

Office – Introducerea muncii de la distanță ar putea fi consolidată prin considerente ce țin de mediu, societate și de guvernanța corporativă, în special prin reducerea utilizarii transportului precum și a amprentei de carbon datorată scăderii cererii pentru spații de birouri. Dintre toate tendințele structurale, cererea redusă de spații de birouri s-ar putea dovedi a fi cea mai puternică. În unele cazuri, ar putea exista o reconversie în spații de locuit, dar, din nou, dezvoltatorii mai mari ar avea cele mai importante beneficii.

Comercial/vânzarea cu amănuntul – Criza are potențialul de a accelera și mai mult penetrarea comerțului electronic. Acest lucru va afecta magazinele mici dar și centrele comerciale, prin creșterea probabila a procentului spațiilor vacante. Toate acestea ar putea duce la un număr redus de construcții noi, dar și la o activitate de modernizare redusă, domeniul de reconversie în spații de locuit fiind limitat.

Ospitalitate – În timp ce hotelurile și sectorul de ospitalitate sunt lovite puternic, în cele din urmă vor vedea o revenire a activității. Ar putea exista un impact minor în ceea ce privește reducerea structurală a călătoriilor, ca urmare a preocupărilor privind schimbările climatice.

Infrastructura și lucrări publice – Infrastructura este fără îndoială un sector care va beneficia în primul rând de programe de stimulare publică, dar și de tendințe structurale pe termen lung. Acest lucru a fost vizibil de-a lungul crizei, de exemplu prin intermediul companiilor care au observat o cerere susținută în infrastructura energetică. Segmentul va continua să dețină o activitate remarcabilă, iar politicile climatice de la nivelul următor vor susține acest lucru. Ecologizarea economiei va crește, favorizând proiectele mari. Mai mult, există o cerere publică sporită în sectorul sănătății deoarece guvernele aleg să dezvolte o strategie împotriva unei viitoare pandemii. Cererea de infrastructură a transporturilor ar putea fi determinată de tendințele cererii pentru birouri și locuințe. Toate acestea sunt domenii în care se remarcă cele mai mari companii din sector; IMM-urile vor primi comenzi ca și subcontractori dar nu vor obține aceeași profitabilitate.

În Germania, măsurile au o bază foarte largă și sunt orientate spre consum și nu direct către construcții. Motivăm acest lucru prin faptul că, la intrarea în criză, sectorul a dovedit faptul că este unul puternic. Preconizăm că la sfârșitul anului taxele vor reveni la normal (după reducerile de TVA recente), ceea ce, conform unor participanți din industrie, duce la costuri suplimentare ale birocrației. Accelerarea, relaxarea și avansarea ofertelor publice ar trebui să fie pozitive pentru sector, deși totul depinde de execuție. Dacă de licitațiile la nivel federal vor beneficia mai ales companiile mari, proiectele de stat și comunale au un impact mai mare pentru IMM-uri. Acestea sunt evidențiate prin intermediul unui sprijin federal de 5.9 miliarde EUR acordat landurilor pentru cheltuielile de investiții pe care le vedem ca baza a programului. Limitarea contribuțiilor de securitate socială la 40% va avea, de asemenea, un impact pozitiv pentru IMM-uri. Există și măsuri pozitive legate de energie: pe termen scurt, acestea se regăsesc în principal in îndepărtarea limitei de construcție a panourilor solare și sprijinirea măsurilor de renovare legate de eficiența energetică printr-o creștere de la 1 miliard de EUR in 2020 la 2,5 miliarde EUR in 2021 pentru programul de renovare a clădirilor cu emisie redusă de CO2. Toate acestea ar trebui să aibă un impact pozitiv imediat. O creștere a obiectivului pe termen lung de extindere a folosirii energiei eoliane din 2030 cu 5GW este pe termen foarte lung și depinde mult de o serie de alte probleme, cum ar fi planificarea, schemele de sprijin, prețurile la energie electrică și constrângerile sistemului electric. Vom putea vedea un impact de la mijlocul decadei, după anul 2025.

De asemenea, Italia a instituit sprijin pentru construcțiile legate de tranziția energetică: reducerea impozitelor pentru sistemele de optimizare a energiei, precum izolarea, încălzirea și schimbarea sistemelor de apă. Mai mult, există un bonus crescut pentru întărirea protecției seismice. Scutirea fiscală se ridică la 110% din costurile suportate, ceea ce considerăm a fi un stimulent puternic. De această scutire ar trebui să beneficieze sectorul rezidențial și cel al IMM-urilor, chiar dacă, în medie, acest tip de lucrări se adresează proiectelor relativ mici.

În Franța, companiile din toate sectoarele au acces la garanțiile publice pentru împrumuturi care au cunoscut o absorbție foarte largă. Acest lucru ajută la asigurarea necesarului de lichidități, dar generează și o tensiune financiară mai mare pentru anii următori, ca urmare a datoriei ridicate. Planul general de stimulare se concentrează pe sectoarele considerate probabil strategice, adică automobile și companii aeriene. Amprenta de carbon deja scăzută din Franța, rezultată din prevalența energiei nucleare, este doar una dintre explicațiile probabile.

Marea Britanie avea deja un program important în derulare din 2019. Aceasta a anunțat o schemă transversală de garanție a împrumuturilor de 330 miliarde GBP prin bugetul trecut in martie. Deoarece este vorba despre o schemă pentru companii mici și mari , există riscul ca unele firme să nu poata beneficia de acest plan. Amânarea plății TVA până în iunie a ajutat lichiditatea, dar aceasta nu este o măsură de stimulare.

Deși Spania sprijină sectoarele afectate prin intermediul sistemului de împrumuturi guvernamentale – ICO, acesta este destinat companiilor mijlocii și mari. În același timp, activitatea de licitații guvernamentale a scăzut cu 50% în al doilea trimestru din 2020.

Alegerea unui utilaj influențează direct cât câștigi și cât plătești lunar. Dacă ai venituri variabile sau nu te încadrezi ușor la un credit bancar clasic, decizia devine și mai atent analizată. Rata, perioada de rambursare și costurile de întreținere îți afectează cash-flow-ul în fiecare lună.

Indiferent dacă lucrezi în agricultură, construcții sau transport, trebuie să privești investiția dincolo de prețul afișat. Întrebarea corectă nu este „care e mai ieftin?”, ci „care îmi aduce profit mai repede și mai stabil?”.

Ce înseamnă credit pentru utilaje noi?

Un utilaj nou presupune un preț de achiziție mai mare, dar și condiții de finanțare mai predictibile. În majoritatea cazurilor, finanțatorul acceptă utilajul ca garanție și oferă perioade mai lungi de rambursare.

Avantaje frecvente:

- Garanție de la producător (2–5 ani, în funcție de echipament).

- Costuri de reparație mai mici în primii ani.

- Posibilitatea unei perioade de rambursare extinse, ceea ce reduce rata lunară.

- Acces la programe dedicate, mai ales în agricultură.

Limitări:

- Avans mai mare.

- Depreciere accelerată în primii ani.

- Timp de livrare mai lung pentru anumite modele.

Exemplu: dacă achiziționezi un utilaj de 120.000 euro pe 5–7 ani, rata lunară poate fi mai ușor de gestionat, dar valoarea de revânzare scade rapid în primii 3 ani.

Ce presupune un credit pentru utilaje second-hand?

Un utilaj second-hand are un cost inițial mai mic, ceea ce înseamnă un credit mai redus. Pentru afaceri la început sau pentru persoane cu buget limitat, această variantă poate susține mai bine fluxul de numerar.

Avantaje frecvente:

- Preț de achiziție mai mic.

- Avans mai accesibil.

- Deprecierea mare s-a produs deja.

- Disponibilitate rapidă.

Limitări:

- Garanție limitată sau inexistentă.

- Posibile costuri mai mari de mentenanță.

- Perioadă de finanțare uneori mai scurtă.

Dacă alegi un credit agricol pentru achiziționarea utilajelor, poți finanța și echipamente second-hand, în funcție de vechime și stare tehnică. Este important să verifici istoricul de service și numărul de ore de funcționare.

Analiza pe criterii clare

Pentru a decide corect, compară cele două opțiuni pe baza unor criterii concrete:

1. Costul total al finanțării

Nu te uita doar la rată. Analizează:

- dobânda (fixă sau variabilă),

- comisionul de acordare,

- costurile de asigurare,

- suma totală rambursată.

Un utilaj nou poate avea dobândă mai mică, dar suma finanțată este mai mare. Un utilaj second-hand implică un credit mai mic, însă uneori cu dobândă ușor crescută.

2. Perioada de rambursare

Un termen mai lung scade rata lunară, dar crește suma totală plătită. Dacă ai venituri sezoniere, caută rate adaptate încasărilor tale. Pentru rezultate stabile, rata lunară nu ar trebui să depășească un procent sustenabil din profitul mediu lunar.

3. Garanții și condiții

La utilajele noi, finanțatorul acceptă mai ușor echipamentul drept garanție. La second-hand, pot apărea cerințe suplimentare sau limitări legate de vechime.

4. Amortizare fiscală

Amortizarea fiscală îți permite să deduci treptat valoarea utilajului din profitul impozabil. În general, utilajele noi au o durată de amortizare mai clar stabilită. Discută cu un contabil pentru a înțelege impactul exact asupra taxelor.

5. Fiabilitate și costuri de întreținere

Un utilaj nou reduce riscul de oprire a activității. Dacă folosești echipamentul zilnic, orice zi de staționare înseamnă pierdere. La second-hand, ia în calcul:

- costul pieselor,

- disponibilitatea lor,

- frecvența reparațiilor.

6. Impact asupra cash-flow-ului

Dacă ai lichidități limitate, un credit mai mic poate proteja bugetul lunar. În schimb, dacă utilajul nou crește productivitatea cu 15–20% și îți aduce contracte mai bine plătite, diferența de preț se poate recupera în timp.

Scenariu comparativ simplificat

Să presupunem două variante:

- Tractor nou: 120.000 euro, finanțare pe 6 ani.

- Tractor second-hand: 70.000 euro, finanțare pe 4 ani.

Tractorul nou are rată mai mică raportată la perioadă, costuri reduse de reparații și consum mai eficient. Cel second-hand implică rate mai mari raportate la durată, dar investiție totală mai mică.

Dacă lucrezi 1.000 de ore pe an și orice oprire îți aduce pierderi zilnice, varianta nouă poate oferi mai multă stabilitate. Dacă îl folosești sezonier, pentru lucrări punctuale, varianta second-hand poate susține o recuperare mai rapidă a investiției.

Cum alegi în funcție de profilul tău?

Alege utilaj nou dacă:

- ai contracte ferme pe termen lung;

- activitatea depinde zilnic de acel echipament;

- poți susține un avans mai mare;

- vrei costuri previzibile în primii ani.

Alege utilaj second-hand dacă:

- bugetul este limitat;

- veniturile sunt fluctuante;

- utilajul are utilizare sezonieră;

- vrei să reduci expunerea la un credit mare.

Calculează costul total, discută cu un consultant financiar și cere o simulare adaptată situației tale. Analizează atent rata (suma plătită lunar), dobânda și toate comisioanele incluse. Acest material are scop informativ și nu înlocuiește sfatul unui specialist autorizat.

Dacă petreci câteva minute pe TikTok sau Instagram și urmărești conținut despre lectură, observi rapid un detaliu care revine obsesiv: cărți cu margini colorate, aurii, metalice sau decorate cu modele atent imprimate. Clipurile de tip „edge reveal” strâng mii sau chiar milioane de vizualizări, iar fotografiile cu biblioteci organizate cromatic domină hashtagurile #booktok și #bookstagram.

Fenomenul nu ține doar de estetică. El arată cum s-a schimbat relația noastră cu lectura și cu obiectul-carte. BookTok a transformat recomandarea literară într-un act public, vizual și rapid. Iar edițiile cu sprayed edges – cunoscute și sub denumirea de printed edges – răspund perfect acestei dinamici.

În rândurile următoare, vei înțelege ce înseamnă concret sprayed edges, de ce atrag atât de mult pe Instagram și TikTok, cum influențează algoritmii aceste tendințe și cum alegi informat o astfel de ediție. Vei găsi și exemple din titlurile disponibile pe Litera.ro, astfel încât să poți descoperi cărți care îmbină conținutul literar cu un design atent realizat.

Ce sunt, de fapt, „sprayed edges” și cum se realizează

Termenul „sprayed edges” desemnează marginile unei cărți care au fost colorate sau decorate printr-un proces suplimentar de tipărire. În loc să vezi hârtia albă sau crem pe laterale, descoperi o culoare uniformă, un gradient sau un model aplicat prin șablon.

Există trei tipuri frecvente:

- Margini colorate uniform – o singură nuanță (de exemplu roșu, negru, auriu) aplicată pe toate cele trei laturi.

- Margini în degrade (ombre) – tranziții fluide între două sau mai multe culori.

- Margini cu model (stenciled / printed) – ilustrații sau simboluri imprimate pe muchii.

Procesul implică protejarea atentă a paginilor și aplicarea vopselei sau a cernelii speciale după legare. În majoritatea cazurilor, aceste ediții de cărți printed edges apar în tiraje limitate sau în campanii de precomandă, ceea ce le crește atractivitatea pentru colecționari.

Textul rămâne identic cu cel din ediția standard. Diferența constă exclusiv în prezentare. Totuși, pentru cititorii activi pe social media, acest detaliu vizual schimbă complet experiența.

De ce funcționează atât de bine pe TikTok: algoritmi, engagement și „edge reveal”

TikTok prioritizează conținutul care captează atenția în primele secunde. Un clip în care deschizi o carte și dezvălui margini aurii sau un model ascuns creează exact acel moment de surpriză care oprește scroll-ul.

Algoritmul analizează:

- timpul de vizionare,

- rata de reluare,

- comentariile,

- distribuirea clipului.

Oamenii urmăresc până la capăt pentru a vedea detaliul complet, salvează videoclipul pentru inspirație și comentează pentru a întreba de unde pot cumpăra ediția.

Pentru tine, ca cititor, asta înseamnă acces rapid la recomandări vizuale. Pentru edituri și librării, înseamnă vizibilitate crescută fără campanii publicitare agresive.

De ce domină romantasy și romance categoria sprayed edges

Analizând tendințele BookTok din ultimii ani, observi că romantasy, romance pentru adulți și fantasy-ul pentru tineri generează cele mai multe clipuri virale. Aceste genuri creează comunități active, iar fanii discută intens fiecare lansare.

Titlurile din ficțiune publicate de Litera includ frecvent ediții atent realizate, iar în categoria de ficțiune găsești unele dintre cele mai bune cărți de ficțiune care circulă intens în comunitățile online. Aceste volume se pretează foarte bine la ediții speciale, mai ales când fac parte din serii sau colecții populare.

În mod practic, genurile speculative și romance funcționează bine în format special din trei motive:

- au fandomuri dedicate,

- favorizează colecționarea seriilor,

- susțin lansări succesive care pot avea design coordonat.

Pe Litera.ro poți explora selecția de carti printed edges, unde designul marginilor completează identitatea vizuală a volumelor și răspunde interesului crescut din social media.

Psihologia din spatele fenomenului: FOMO și identitate digitală

FOMO (fear of missing out) explică parțial succesul acestor ediții. Când vezi că un titlu apare în tiraj limitat, reacționezi rapid pentru a nu rata ocazia.

Pe TikTok, acest mecanism se amplifică. Creatorii anunță:

- „ediție limitată”,

- „disponibilă doar la precomandă”,

- „stoc aproape epuizat”.

Chiar dacă informațiile sunt corecte, reacția emoțională te poate împinge spre o decizie grăbită. De aceea, e util să verifici sursa informației și să consulți site-ul oficial al librăriei înainte de achiziție.

Identitatea digitală joacă și ea un rol important. Cărțile pe care le afișezi spun ceva despre tine. Ele indică genurile preferate, autorii urmăriți și nivelul tău de implicare în comunitate. Pentru mulți cititori, biblioteca devine o extensie a profilului online.

Dacă vrei să explorezi titluri disponibile în acest format, consultă periodic selecțiile actualizate din categoria de ficțiune și urmărește lansările anunțate oficial. Alege informat, citește cu atenție și implică-te responsabil în comunitățile online dedicate lecturii.

Emiterea facturilor face parte din activitatea zilnică a oricărei firme sau PFA. Totuși, fiecare factură conține date cu caracter personal, iar acest lucru atrage obligații clare atât din perspectiva Regulamentului (UE) 2016/679 (GDPR), cât și a legislației fiscale din România.

Mulți antreprenori se întreabă ce informații au voie să includă pe factură, cât timp le păstrează, cum răspund la o cerere de ștergere sau ce măsuri de securitate trebuie să aplice.

Înțelegeți de ce facturarea intră sub incidența GDPR

Ori de câte ori emiteți o factură către o persoană fizică, prelucrați date personale: nume, prenume, adresă, uneori CNP sau serie CI. Chiar și în relația cu un PFA sau cu un reprezentant al unei firme, datele pot identifica direct o persoană fizică.

GDPR definește prelucrarea ca orice operațiune asupra datelor: colectare, stocare, transmitere, arhivare. Emiterea și păstrarea facturilor acoperă toate aceste operațiuni. Ca operator de date, aveți obligația să respectați principiile de bază:

- legalitate și transparență;

- minimizarea datelor;

- exactitate;

- limitarea perioadei de stocare;

- securitate adecvată.

Dacă utilizați un soft de facturare, furnizorul acționează ca persoană împuternicită și prelucrează datele în numele dumneavoastră. De aceea, relația contractuală trebuie să includă clauze clare privind protecția datelor.

Stabiliți corect ce date aveți voie să includeți pe factură

Codul Fiscal din România prevede elementele obligatorii ale unei facturi: număr și dată, datele furnizorului, datele clientului, descrierea produselor sau serviciilor, valoarea, TVA-ul și alte mențiuni specifice (acolo unde este cazul).

Pentru persoane fizice, nu trebuie să solicitați CNP sau serie CI decât dacă o dispoziție legală impune acest lucru. În majoritatea situațiilor uzuale, numele și adresa sunt suficiente pentru identificare fiscală.

Aplicați principiul minimizării datelor. Dacă, de exemplu, vindeți un serviciu online și livrarea se face electronic, nu este justificat să solicitați adresa completă de domiciliu, dacă legea nu o cere.

Evitați să colectați date precum număr de telefon sau email în scopuri de marketing fără un temei separat. Pentru facturare, temeiul legal îl reprezintă executarea contractului și obligația legală fiscală, nu consimțământul.

Clarificați temeiul legal pentru prelucrare

Pentru emiterea facturii nu aveți nevoie de acordul explicit al clientului. Prelucrarea se bazează pe:

- executarea contractului încheiat cu clientul;

- îndeplinirea unei obligații legale prevăzute de Codul Fiscal.

Consimțământul devine relevant doar dacă doriți să folosiți datele pentru alte scopuri, cum ar fi trimiterea de newslettere sau oferte comerciale. Nu condiționați emiterea facturii de acceptarea comunicărilor de marketing.

Dacă folosiți un program de facturare online pentru IMM-uri, verificați în documentația oficială a furnizorului cum sunt definite rolurile și responsabilitățile privind protecția datelor. Asigurați-vă că datele sunt prelucrate exclusiv conform instrucțiunilor dumneavoastră și că există un acord de prelucrare a datelor (DPA).

Respectați termenul legal de arhivare

Legislația fiscală română impune păstrarea facturilor timp de 10 ani de la închiderea exercițiului financiar la care se referă. Acest termen justifică stocarea datelor personale incluse în facturi, chiar dacă persoana vizată solicită ștergerea lor.

Dreptul la ștergere nu se aplică în măsura în care datele trebuie păstrate pentru respectarea unei obligații legale. Totuși, dacă ați colectat informații suplimentare (de exemplu, pentru marketing), acestea trebuie șterse la retragerea consimțământului.

Pentru rezultate stabile, definiți intern o politică de retenție a datelor care să includă:

- tipurile de documente;

- termenul legal aplicabil fiecăruia;

- modul de arhivare (electronic sau fizic);

- procedura de ștergere sau anonimizare după expirarea termenului.

Răspundeți corect solicitărilor persoanelor vizate

Clienții au drepturi clare în temeiul GDPR. În procesul de facturare, cele mai frecvente sunt:

- dreptul de acces – pot solicita o copie a datelor sau a facturilor;

- dreptul la rectificare – pot cere corectarea datelor eronate;

- dreptul la restricționare – în anumite situații limitate.

Dacă un client observă o greșeală pe factură, nu modificați documentul inițial. Procedați la stornare și reemitere, conform regulilor fiscale. Astfel păstrați trasabilitatea și respectați cerințele contabile.

Răspundeți solicitărilor în termen de cel mult o lună și documentați intern modul în care ați gestionat cererea. Această evidență vă ajută în cazul unui control din partea Autorității Naționale de Supraveghere a Prelucrării Datelor cu Caracter Personal (ANSPDCP).

Implementați măsuri tehnice și organizatorice adecvate

Protecția datelor nu se rezumă la documente și politici interne. Aveți nevoie de măsuri concrete de securitate, mai ales dacă utilizați facturarea electronică sau sistemul național RO e-Factura.

Aplicați cel puțin următoarele măsuri:

- Folosiți parole complexe și activați autentificarea cu doi factori acolo unde este disponibilă.

- Limitați accesul la aplicația de facturare doar la angajații care au atribuții în acest sens.

- Efectuați backup-uri regulate și păstrați copiile în medii securizate.

- Actualizați constant sistemele informatice și soluțiile antivirus.

- Verificați atent adresa destinatarului înainte de a trimite factura prin email.

O simplă trimitere a facturii către un destinatar greșit poate constitui o breșă de securitate. Dacă incidentul generează un risc pentru persoanele vizate, trebuie să notificați ANSPDCP în termen de 72 de ore de la constatare și, dacă este cazul, persoanele afectate.

Gestionați corect relația cu furnizorul de soft

Dacă externalizați facturarea către un furnizor de soluții software, rămâneți responsabil pentru modul în care sunt protejate datele. De aceea:

- încheiați un acord de prelucrare a datelor;

- verificați măsurile tehnice declarate (criptare, politici de acces, backup);

- analizați dacă datele sunt stocate în UE sau în afara UE și în ce condiții.

Consultați informațiile publicate pe site-ul oficial al furnizorului pentru a înțelege standardele aplicate și actualizați periodic analiza de conformitate. Dacă încetați colaborarea, solicitați returnarea sau ștergerea datelor, conform contractului.

Checklist rapid pentru verificarea conformității

Pentru o autoevaluare eficientă, parcurgeți următoarele întrebări:

- Colectați doar datele impuse de Codul Fiscal pentru tipul de client vizat?

- Ați informat clienții, printr-o notă GDPR, despre scopul și durata prelucrării?

- Aveți definit un termen de arhivare de 10 ani pentru facturi și îl aplicați consecvent?

- Există un acord de prelucrare a datelor cu furnizorul software?

- Puteți demonstra măsurile tehnice de securitate implementate?

- Aveți o procedură scrisă pentru gestionarea solicitărilor și a breșelor de securitate?

Dacă răspundeți afirmativ la aceste întrebări, procesul dumneavoastră de facturare se aliniază, în linii generale, cerințelor GDPR și legislației române. Pentru situații complexe sau modificări legislative, consultați un specialist în protecția datelor sau un consultant fiscal. Articolul are scop informativ și nu înlocuiește analiza juridică adaptată fiecărui caz concret.

Zeul Luca și Colonia Cuba: cum s-a transformat MAE într-o prăvălie de familie, cu diplomă franceză la butonieră

Diplomație de clan, nu de stat: când Havana devine sufrageria unei rețele de prieteni și soți Ce vedem în povestea...

„Elita” care mulge polițiștii la concediu: cum a făcut DGF-ul lui Grecu Răzvan din sporurile de condiții grele o pușculiță de 30 de milioane de euro

Concediu pe banii cui? Pe banii polițistului, normal! Bani furați, la bucată, de la fiecare polițist, de „elita” aparatului central...

Kinder-MAI: Dialog social cu surpriză, la termen de valabilitate expirat

Invitații de pe o zi pe alta, acord colectiv strâmb, polițiști folosiți și aruncați, dar conducerea „negociază” cu zâmbetul pe...

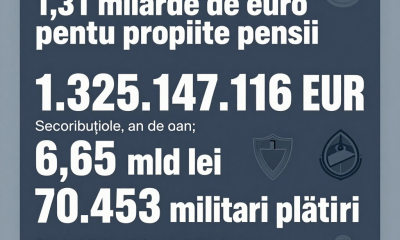

Militarii și-au plătit singuri pensiile cu 1,32 miliarde de euro. Statul doar încasează aplauzele

1,32 miliarde de euro din solda militarilor. Pentru „pensiile lor speciale”… Potrivit datelor oficiale ale Ministerului Apărării Naționale, comunicate prin...

Diplomație de familie, business de prietenie: cum se transformă ambasada din Cuba în sală de protocol pentru combinații private

Star Focus bate la ușa MAE: „Deschideți, nu venim cu flori, venim cu întrebări” Redacția STAR FOCUS nu mai bate...

Fermierii prahoveni din cea mai mare asociație rup tăcerea: scrisoare de mulțumire către fostul ministru Barbu pentru oprirea „experimentului” antigrindină

Mafia antigrindină, pusă pe uscat: doi ani fără rachete, cu ploaie, recolte și o scrisoare care face praf „știința de...

România offline: când cade serverul, se aprinde „grija” față de deținuți

Atac cibernetic sau scuză perfectă? Din păcate – sau poate din tradiție – ne trezim din nou în Evul Mediu...

Hipodromul Ploiești – fabrica de campioni „intact dopati”. Cum se suspendă calul, se iartă trofeul și se umflă comisia „Nae & Stimatu”

„Ținutul Vinului” cu parfum de dopaj: turism de broșură, laborator de culise În proiectul turistic „Prahova Tips & Tricks –...

„Sporul de antenă” sau cum îți fură MAI ție banii cu formula ținută la sertar

„Secret de serviciu”: cum se calculează, de fapt, sporul pentru condiții grele În Ministerul Afacerilor Interne, adevărata artă nu e...

Șoferul apocalipsei pe cocaină și cu permisul suspendat, salvat de la propria prostie de „noua generație” de polițiști

Cursa prostiei dintre Deda și Toplița sau cum să-ți distrugi viața (și pe a altora) într-o singură tură de cocaină...

O nouă resuscitare a statului de drept: cum a ajuns Raed Arafat să facă justiție la televizor

De la cod roșu la cod penal În România, a devenit un ritual aproape liturgic: când un demnitar intră în...

Republica „SECRET”: cum a secretizat MAI ceea ce scrie negru pe alb în Monitorul Oficial

„Dezvăluie Sindicatul Diamantul”: când totul e public, doar tupeul e clasificat Dezvăluie Sindicatul Diamantul: în Ministerul Afacerilor Interne s-a inventat...

Academia de Haos a Poliției Române: „Jurați credință confuziei!”

Ceremonia absurdului: jurământ cu bilețelul alb în mână Debutul în carieră al promoției iulie 2026 de la Academia de Poliție...

ANP, în căutare de buton „RESET”: de la Autoritate la Folderul JUNK al statului român

„Dezvăluie Federația”: când generalul bâlbâie ordine, barca penitenciarelor ia apă Dezvăluie Federația Sindicatelor din Administrația Națională a Penitenciarelor că ANP...

Curtea de Conturi bate cu ciocănelul în nor: „Mafia antigrindină” a tras pe lângă lege, dar la țintă în buget/Documente

Sub cerul României, legea e „sub limita de cuantificare” În timp ce fermierii stau cu ochii în nori și cu...

-

Exclusivacum 4 zile

O nouă resuscitare a statului de drept: cum a ajuns Raed Arafat să facă justiție la televizor

-

Exclusivacum 5 zile

Exclusivacum 5 zileO nouă „grădiniță de cadre” în Academia de Cămătărie: cum plânge „tăticul” Năsulea la secție pentru custodie, după ce a terorizat IPJ Prahova -„Grădinița de cadre a IPJ Prahova” – sezonul XXX

-

Exclusivacum 2 zile

Militarii și-au plătit singuri pensiile cu 1,32 miliarde de euro. Statul doar încasează aplauzele

-

Exclusivacum 3 zile

Șoferul apocalipsei pe cocaină și cu permisul suspendat, salvat de la propria prostie de „noua generație” de polițiști

-

Exclusivacum 3 zile

Hipodromul Ploiești – fabrica de campioni „intact dopati”. Cum se suspendă calul, se iartă trofeul și se umflă comisia „Nae & Stimatu”

-

Exclusivacum 2 zile

Diplomație de familie, business de prietenie: cum se transformă ambasada din Cuba în sală de protocol pentru combinații private

-

Exclusivacum 5 zile

Curtea de Conturi bate cu ciocănelul în nor: „Mafia antigrindină” a tras pe lângă lege, dar la țintă în buget/Documente

-

Administratieacum 4 zile

Administratieacum 4 zileReforma salarizării sub lupa sindicatelor: O „bombă cu ceas” pentru sistemul de apărare și ordine publică